宁波购买二手房公积金贷款申请指南(条件+入口+流程)

发布时间:2023-01-06 16:19:08

内容来源:互联网

关键词汇:宁波二手房公积金贷款申请条件,宁波二手房公积金贷款网上申请入口,宁波购买二手房公积金贷款申请指南(条件+入口+流程)

内容简介

宁波购买二手房公积金贷款申请指南(条件+入口+流程)申请条件数量限制暂停受理申请人使用住房公积金购买家庭第三套自住住房或第三次申请住房公积金贷款。受理条件(一)申请贷款时,正常连续缴存住房公积金6个月(含)以上;海外高层次引进人才购买新建住房

宁波购买二手房公积金贷款申请指南(条件+入口+流程)

申请条件

数量限制

暂停受理申请人使用住房公积金购买家庭第三套自住住房或第三次申请住房公积金贷款。

受理条件

(一)申请贷款时,正常连续缴存住房公积金6个月(含)以上;海外高层次引进人才购买新建住房的,申请贷款时,正常连续缴存住房公积金3个月(含)以上且取得《浙江省海外高层次人才居住证》;

(二)借款人购买新建住房的,签订商品房买卖合同不超过24个月(含);

(三)借款人、配偶及共同借款人有稳定的经济收入和按期偿还贷款本息的能力,个人信用良好,且具有完全民事行为能力;(四)购买首套自住住房,或名下有一套住房并已结清相应住房贷款(含公积金贷款和商业贷款),购买第二套改善型自住住房的,商品房(限价房)不低于购房总款的30%;名下有一套住房尚未结清商业住房贷款,购买第二套自住住房的,不低于购房总款的60%,且贷款利率不低于同期首套住房公积金贷款利率的1.1倍。经济适用房不低于购房总款的20%;

(五)借款人同意以贷款所购的房产价值全额作为抵押,且该房地产开发企业须为购房人提供阶段性担保;

(六)贷款额度符合有关规定。借款人实际贷款额度按照下列确定:

1、不超过现行最高贷款额度的金额;

2、不超过可贷额度计算公式计算的金额;

3、不超过按照缴存基数60%测算还贷能力的金额;

4、不超过扣除规定首付款资金剩余房屋价格的金额;

5、被征收人选择房屋产权调换安置贷款,不超过自付资金的金额;

6、离婚变更贷款,不超过原剩余住房公积金贷款余额;

7、高层次人才贷款额度可按当地家庭当期最高贷款额度上浮50%。借款人以共有产权房屋申请贷款的,共有产权人是未满18周岁子女的,最高贷款额度不得超过借款人拥有的产权份额。产权份额按不动产登记证书上记载的内容为准,尚未领取不动产登记证书的,按商品房买卖合同上记载的内容为准;共有产权份额没有明确的,按共同共有。

(七)贷款期限:购房贷款最长不超过30年且不超过土地剩余的国家规定使用年限;在规定的住房贷款期限内,贷款期限可延至借款人法定退休年龄后5年。

(八)借款人家庭住房套数认定

1、借款人家庭(包括借款人、配偶及未成年子女,下同)有下列情形之一的,执行首套房贷款政策:

(1)《不动产登记信息查询结果》证明无住房记录,个人信用报告无尚未结清个人住房贷款记录,面谈记录无住房,购买首套自住住房的;

(2)借款人《不动产登记信息查询结果》证明有一套住房记录,个人信用报告无尚未结清个人住房贷款记录,面谈记录无其他住房,购买第二套改善性自住住房的。

(3)借款人《不动产登记信息查询结果》证明无住房记录,个人信用报告无尚未结清个人住房贷款记录,面谈记录有一套住房,购买第二套改善性自住住房的。

2、借款人家庭有下列情形之一的,执行第二套住房贷款政策:

(1)借款人《不动产登记信息查询结果》证明有一套住房记录,且该套住房尚未结清商业性个人住房贷款,面谈记录无其他住房,购买第二套自住住房的;

(2)借款人《不动产登记信息查询结果》证明无住房记录,个人信用报告有一笔尚未结清商业性个人住房贷款记录,面谈记录无其他住房,购买第二套自住住房的。

(九)借款人贷款次数认定借款人家庭住房公积金贷款次数的计算,以市住房公积金管理中心、异地城市住房公积金管理中心(包括该中心出具的相关证明材料)的住房公积金贷款业务系统中的贷款记录、个人信用报告中的住房公积金贷款记录以及面谈面签记录中的住房公积金贷款次数为依据。

1、借款人家庭住房公积金贷款次数计算范围,包括借款人及其配偶、共同借款人及其配偶名下曾经有住房公积金贷款的记录。

2、房屋共有权人(借款人配偶除外)不参与本笔住房公积金贷款额度计算或还贷能力测算的,不计算住房公积金贷款次数。

3、借款人申请办理离婚变更贷款的,离婚前该套房屋的住房公积金贷款,原夫妻双方各认定为1次,本次申请办理离婚变更贷款的,不计算贷款次数。

(十)贷款其它情形

1、《不动产登记信息查询结果》证明

(1)证明中有抵押的住房与个人信用报告上显示的抵押住房实际为同一套住房的,另提供贷款银行有贷款房屋地址的借款合同或有关证明。

(2)证明中房产有抵押信息,但个人信用报告上无显示的,另提供贷款银行有该笔贷款借款人姓名的有关证明。

(3)证明中抵押查封情况为“行政限制”、“宗地锁定”的住房为本笔住房公积金贷款的,在没有解除前暂不能申请。

2、贷款资料中姓名、身份证号前后不一致的,以身份证上的姓名、号码为准,并补全资料。

3、结婚证

(1)打印版结婚证中姓名、身份证号码错误的,另提供民政部门的证明。

(2)手写版结婚证中姓名、身份证号码错误的,由借款人承诺或提供民政部门的证明。(3)若贷款房屋共有权人为父母(年龄较大),在没有结婚证且补办结婚证不方便的,可采取借款人父母本人承诺方式,代替结婚证明资料。

4、离婚协议书或法院离婚判决书

(1)协议上涉及到支付未成年子女抚养费的,其金额计入借款人负债。

(2)协议上涉及住房并明确归借款人所有的,计入借款人家庭住房套数(住房已出售不计算)另提供借款人书面承诺。

5、明确延期退休女干部住房公积金贷款期限行政机关副处级以上女干部和事业单位具有高级职称或副处级以上女干部,借款人须提交所在单位组织人事部门出具的延期退休证明,方可按照规定计算借款人办理贷款时至实际退休年龄的贷款期限。

6、申请异地住房公积金贷款的,借款人及其配偶、共同借款人及其配偶应提供缴存地的《异地贷款职工住房公积金缴存使用证明》,借款人家庭(含未成年子女)、共同借款人家庭(含未成年子女)应提供缴存地的《不动产登记信息查询结果》证明。

申请入口:点击进入

申请方式:

1、线上申请:浙江政务服务网

2、线下申请:宁波市住房公积金服务网点

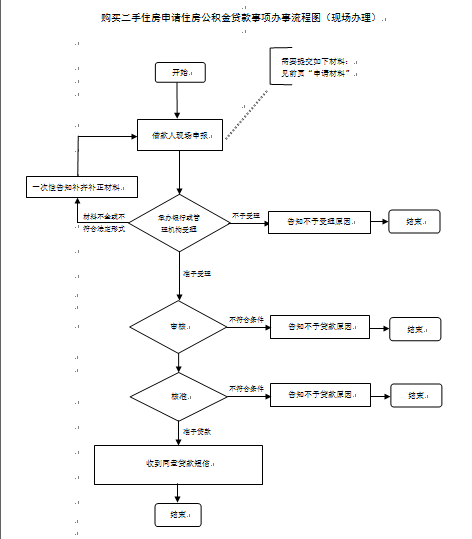

申请流程

1、申请

申请人到宁波市住房公积金管理中心承办银行住房公积金贷款受理窗口递交贷款申请材料。

2、受理、审批

办理时限:2个工作日

承办银行受理人员对申请材料进行审核,申请材料齐全、符合法定形式的,予以受理。材料不齐全或不符合法定形式的,当场一次性告知申请人需要补正的全部材料。材料齐全符合法定形式的,准予受理;不符合贷款条件及法定形式的,不予受理,并告知不予受理原因。

3、核准

办理时限:3个工作日

根据核准情况,作出准予贷款或不予贷款的决定。对于核准通过的,作出准予贷款决定,并送达同意贷款短信;对于审核不通过的,作出不予贷款的决定,退回申请材料,并告知不予贷款原因。

4、送达

送达同意贷款短信。

贷款额度

可贷额度=借款人及其共同借款人在申请贷款日缴存账户余额×15倍。其中:

①缴存账户余额是指职工个人住房公积金缴存账户余额,不包括按照住房公积金管理的其他资金、最近一年内一次性补缴住房公积金的金额。

②保底贷款额度按15万元/户计算。保底贷款额度需要满足本笔住房公积金贷款还贷能力测算的要求。

本文由入驻酷易搜网资讯专栏的作者撰写或者网上转载,观点仅代表作者本人,不代表酷易搜网立场。其原创性及文中陈述内容未经本站证实,本站对其中全部或者部分内容的真实性、完整性、及时性不作任何保证和承诺,请网友自行核实相关内容。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 kuyisokefu@163.com 举报,一经查实,本站将立刻删除。

猜你喜欢 换一组

热门信息

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com互联网药品信息服务资格证